(톱스타뉴스 이나연 기자) 제약·바이오 기업의 회계 처리 관련 감독 지침이 발표됐다.

19일 금융당국 ‘연구개발비 회계처리 관련 감독지침’을 발표했다.

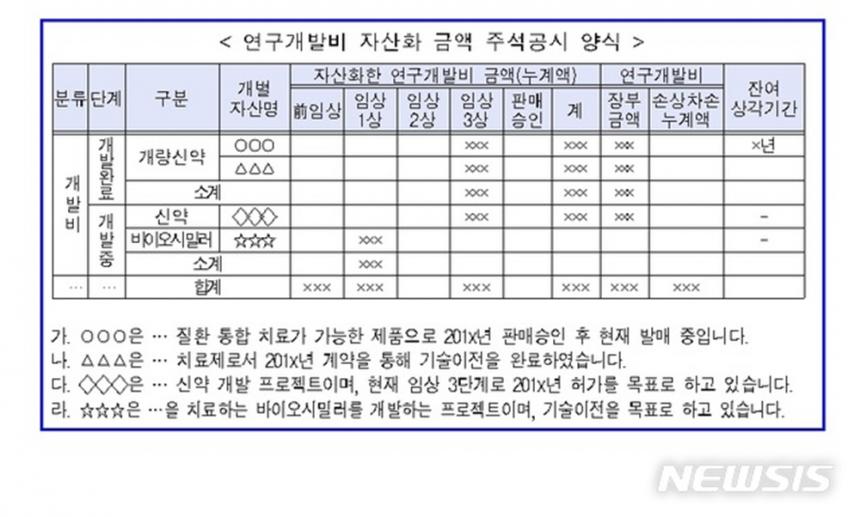

이 감독 지침에 따르면 제약·바이오기업이 연구개발비를 자산화하려면 기술적 실현가능성을 기반으로 판단해야 한다.

이는 약품유형별로 각 개발단계 특성과 해당 단계에서 정부 최종 판매 승인까지 이어질 수 있는 객관적 확률통계 등을 감안한다.

연구개발비 자산화가 가능한 단계는 신약, 임상3상 개시승인과 바이오시밀러, 임상 1상 개시승인 그리고 제네릭, 생동성시험 계획 승인과 진단시약, 제품검증 등이 있다.

뿐만 아니라 회사는 이에 대한 객관적 증빙자료를 제시해야 한다.

금융위 관계자는 “이 기준 전 단계에서 연구개발비를 자산으로 인식했다면 감리 과정에서 회사 주장과 논거를 더욱 면밀히 검토하라”며 당부의 말을 전했다.

또 원가측정에 신뢰성을 확보하기 위해 프로젝트별 투입 원가 중 개발활동과 직접 관련있는 원가만 자산으로 계상해야 한다.

이를 위해서는 프로젝트별 투입된 재료비와 노무비, 외주비 등을 개발단계별로 구별해 집계하고 개발비와 연구비가 혼재돼 구분이 어려운 경우는 전액 비용으로 인식해야 한다.

또한 무형자산을 상업화하려는 의도와 이에 맞는 기술, 재정적 자원입수 가능성 등을 합리적으로 제시해야 한다.

개발비를 자산으로 인식한 뒤 손상관련 회계기준에 따라 그 자산에서 얻게 될 미래 경제적 효익을 평가해야 하며 초과분은 손상으로 인식하고 이후 추가 지출액은 비용 처리한다.

<저작권자 © 톱스타뉴스 무단전재 및 재배포 금지> 2018/09/19 15:44 송고 | reporter@topstarnews.co.kr

기자의 보도 내용에 비판은 수용하며, 반론권을 보장합니다. 그러나 폭력적인 욕설이나 협박에 대해서는 합의 없는 형사 처벌을 추진하므로 유의하시기 바랍니다. 또한 톱스타뉴스의 모든 콘텐츠(영상, 기사, 사진)는 저작권법의 보호를 받습니다. 무단 전재, 복사, 배포, 유튜브 영상 제작을 금합니다. 발견 즉시 민형사상 제소합니다.

Tag

#제약바이오

기사를 추천하면 투표권을 받을 수 있습니다.

기사를 추천하면 투표권을 받을 수 있습니다.  모바일 모드로 보기 Go to the Mobile page.

모바일 모드로 보기 Go to the Mobile page.

1일 투표권 3개 받기

1일 투표권 3개 받기