올해 1분기 저축은행 연체율이 4.0%로 전년 말 대비 소폭 상승한 것으로 나타났다. 1년 전과 비교했을 때 높은 수준은 아니더라도 신종 코로나바이러스(코로나19) 영향으로 잠재위험이 현실화할 수 있다는 우려가 나온다.

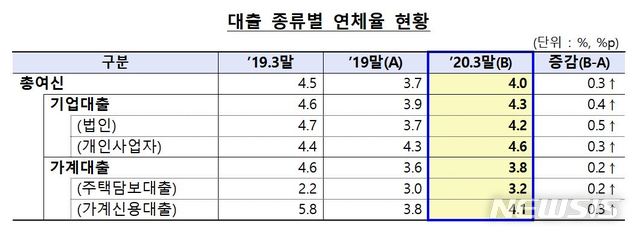

25일 금융감독원이 발표한 '2020년 1분기 저축은행 영업실적(잠정)'에 따르면 79개 저축은행의 지난 3월 말 기준 연체율은 4.0.%로 전년 말 3.7%보다 0.3%포인트 뛰었다.

1년 전 4.5%와 비교하면 0.5%포인트 감소했지만, 저신용 대출고객 비중이 많은 업권 특성상 잠재위험 현실화 가능성이 있다는 게 금감원 분석이다.

기업대출 연체율은 4.3%로 전년 말 3.9% 대비 0.4%포인트 상승했다. 가계대출 연체율은 3.8%로 전년 말 3.6% 대비 0.2%포인트 상승한 수치다. 주택담보대출와 가계신용대출은 각각 0.2%포인트, 0.3%포인트 올라갔다.

고정이하여신비율은 4.7%로 전년 말 수준을 유지했다. 전년 동월 말 5.2%와 비교하면 0.5%포인트 내려갔다. 요적립액 대비 대손 충당금 적립률은 107.9%로 전년 말 113.0% 대비 5.1%포인트 하락했지만 저축은행 79곳 모두 요적립액 100% 이상 기준을 충족한 것으로 나타났다.

79개 저축은행의 올해 1분기 당기순이익은 2463억원으로 전년 동기 2063억원 대비 19.4%(400억원) 증가했다.

비이자손실과 대손충당금전입액이 늘었지만 대출 확대 등으로 이자손익이 크게 증가한 영향이다. 이자이익은 1조2075억원으로 1년 전 1조574억원보다 1501억원 증가했다.

자산 규모는 78조1000억원으로 전년 말 77조2000억원보다 1.3%(1조원) 늘었다. 총대출은 67조원으로 가계대출(26조9000억원)은 중금리신용대출 중심으로 2.9%(8000억원) 증가했고, 기업대출(38조3000억원)은 법인대출 위주로 3.1%(1조1000억원) 늘었다.

자기자본은 9조2000억원으로 전년 말 9조원보다 1.3%(1000억원) 불어났다. 순이익 시현 등에 따른 이익잉여금이 980억원 가량 증가한 데 따른 것이다.

국제결제은행(BIS) 기준 자기자본비율은 14.83%로 전년 말 14.83%와 동일했다. 규제 비율이 7~8%인 점을 고려하면 양호한 수준이다.

금감원은 코로나19로 일시적인 어려움을 겪는 서민·자영업자 등에 대한 채무조정 등 리스크관리를 강화해 부실 발생에 선제적으로 대응하겠다는 방침이다.

금감원 관계자는 "연체율이 다소 상승했으나 BIS비율이 안정적으로 유지되는 등 건전성 지표는 양호한 수준"이라면서도 "저신용 대출고객 비중이 높은 업권 특성상 최근 코로나19 사태로 인해 잠재위험이 현실화될 가능성이 대두되고 있다"고 지적했다.

그러면서 "저축은행의 영업과 건전성 현황을 보다 면밀히 모니터링하고 내부 유보 확대 등 선제적인 자본 확충을 유도하는 하겠다"고 말했다.

기자의 보도 내용에 비판은 수용하며, 반론권을 보장합니다. 그러나 폭력적인 욕설이나 협박에 대해서는 합의 없는 형사 처벌을 추진하므로 유의하시기 바랍니다. 또한 톱스타뉴스의 모든 콘텐츠(영상, 기사, 사진)는 저작권법의 보호를 받습니다. 무단 전재, 복사, 배포, 유튜브 영상 제작을 금합니다. 발견 즉시 민형사상 제소합니다.

기사를 추천하면 투표권을 받을 수 있습니다.

기사를 추천하면 투표권을 받을 수 있습니다.  모바일 모드로 보기 Go to the Mobile page.

모바일 모드로 보기 Go to the Mobile page.

1일 투표권 3개 받기

1일 투표권 3개 받기