(톱스타뉴스 김민성 기자) 현대차증권이 포스코켐텍과 포스코ESM의 합병에 관한 입장을 밝혔다.

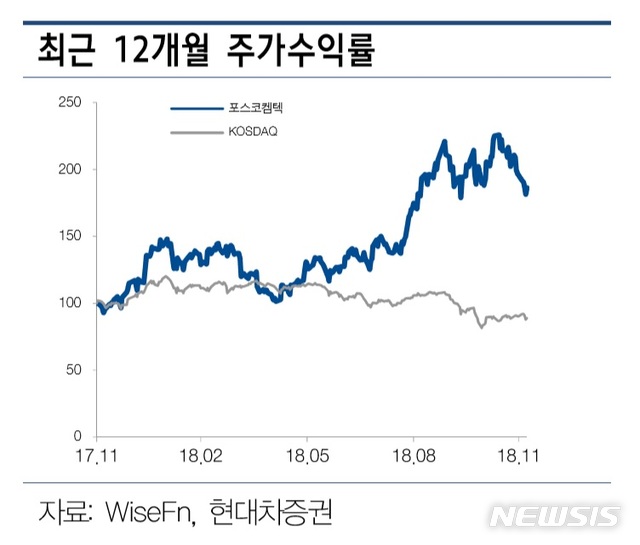

10일 현대차증권은 포스코켐텍(003670)에 대해 "포스코ESM과의 합병을 계기로 명실상부한 2차 전지 소재 업체로 자리매김할 것으로 기대된다. 성장성을 고려했을 때 주가는 지속적으로 우상향 할 것으로 전망된다"며 투자의견을 매수, 목표주가로 10만원을 제시했다.

박현욱 연구원은 "포스코켐텍과 포스코ESM의 합병비율은 1대 0.2172865로 포스코ESM의 기업가치를 1452억원으로 평가했다"며 "합병 후 포스코켐텍의 주주는 POSCO61%, 포항공대 4%, 휘닉스소재 0.4%등으로 구성된다"고 설명했다.

박 연구원은 이어 "포스코ESM은 포스코그룹의 양극재 업체로 2012년 연간 8000t 생산을 시작으로 2018년 광양에 양극재 공장 착공 및 설비 증설로 2022년 6.2만t으로 확대될 것으로 전망된다"고 밝혔다.

아울러 "포스코켐텍의 실적은 2018년 매출액 1조3634억원, 영업이익 1099억원에서 2022년 매출액 1조6350억원, 영업이익 1801억원이 예상된다"며 "포스코ESM의 실적은 2018년 매출액 843억원, 영업이익 5억원에서 2022년 매출액 4425억원, 영업이익 430억원 예상된다"고 분석했다.

그러면서 "포스코그룹은 2차전지 소재 매출액을 2020년 1조원, 2030년 17조원을 목표로 하고 있다"며 "전기차의 성장과 맞물려 포스코켐텍과 포스코ESM도 중장기적인 성장을 시현할 것으로 예상된다"고 덧붙였다.

기사를 추천하면 투표권을 받을 수 있습니다.

기사를 추천하면 투표권을 받을 수 있습니다.  모바일 모드로 보기 Go to the Mobile page.

모바일 모드로 보기 Go to the Mobile page.

1일 투표권 3개 받기

1일 투표권 3개 받기