(톱스타뉴스 이찬혁 기자) 17일 금융권에 따르면 금융당국과 은행들은 이 같은 내용의 총부채원리금상환비율(DSR) 가이드라인을 마련, 내달 중순 가계부채 대책 발표 이후 제시한다.

앞으로 은행이 모든 부채와 상환 능력을 따져 돈을 빌려줄 때 마이너스통장 한도 설정액까지 부채 규모로 잡는다.

임대보증금으로 상쇄되는 전세자금대출은 이자만 따진다. 기존 주택담보대출과 신용대출은 표준 만기에 따라 연간 원리금 상환액이 산출된다.

이번 가계부채 대책의 핵심은 기존 총부채상환비율(DTI)을 개선한 신(新) DTI를 내년부터 시행하고, DTI보다 강화된 개념의 DSR를 2019년 전면 도입하는 것으로 대출 시점 기준으로 소득 대비 부채를 계산하는 게 아니라 장래 소득 변화와 만기까지의 원리금 상환 부담을 따져 개인별 적정 수준으로 돈을 빌려주자는 취지다.

특히 눈길을 끄는 것은 ‘마이너스 통장’ 관련 사항이다.

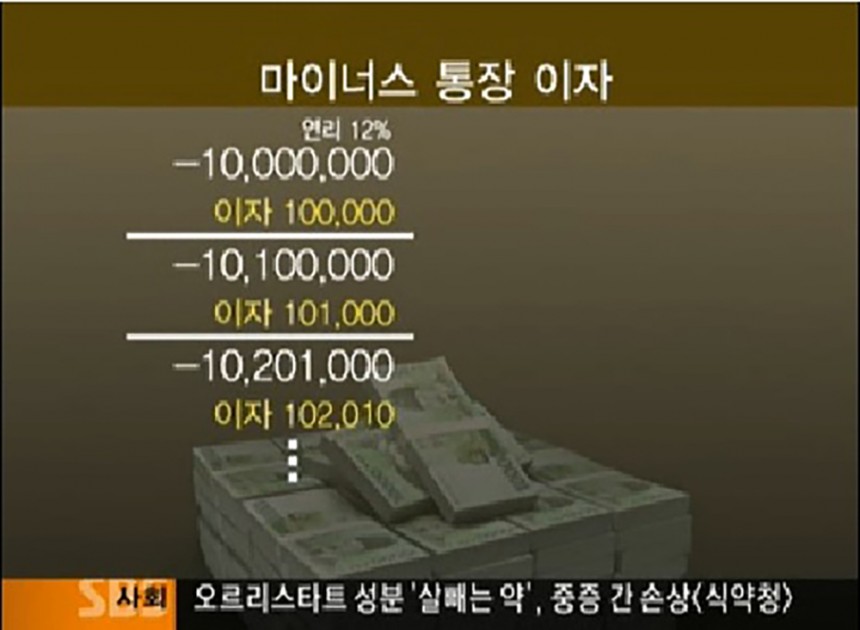

마이너스통장은 설정된 한도 내에서 자유롭게 돈을 쓰고 채워 넣는 상품이다. 만기는 1년이지만, 5∼10년까지 자동 연장되는 경우가 많다.

TF는 마이너스통장의 잔액이 수시로 달라져 원리금 상환액을 계산하기가 어렵다고 판단, 설정된 한도 자체를 부채 총액으로 잡기로 했다.

금융당국 관계자는 "실제로 사용하지 않더라도 마이너스통장 한도는 잠정적인 부채"라며 "과도한 한도 설정을 방지하는 목적도 있다"고 설명했다.

또한 가계부채 대책에서 다주택자의 주택담보대출 만기를 최장 10∼15년으로 제한하는 방안도 검토 대상이다.

다만 이에 찬성하는 금융위원회와 반대하는 국토교통부의 이견 조율이 어려워 은행들이 자율적으로 적용하는 방식이 거론된다.

이 밖에 정책모기지 가운데 적격대출 소득 요건을 1억 원으로 제한하는 방안, 보금자리론과 디딤돌대출의 기능을 조정하는 방안 등이 검토되는 것으로 알려졌다.

<저작권자 © 톱스타뉴스 무단전재 및 재배포 금지> 2017/09/17 20:02 송고 | reporter@topstarnews.co.kr

기자의 보도 내용에 비판은 수용하며, 반론권을 보장합니다. 그러나 폭력적인 욕설이나 협박에 대해서는 합의 없는 형사 처벌을 추진하므로 유의하시기 바랍니다. 또한 톱스타뉴스의 모든 콘텐츠(영상, 기사, 사진)는 저작권법의 보호를 받습니다. 무단 전재, 복사, 배포, 유튜브 영상 제작을 금합니다. 발견 즉시 민형사상 제소합니다.

기사를 추천하면 투표권을 받을 수 있습니다.

기사를 추천하면 투표권을 받을 수 있습니다.  모바일 모드로 보기 Go to the Mobile page.

모바일 모드로 보기 Go to the Mobile page.

1일 투표권 3개 받기

1일 투표권 3개 받기